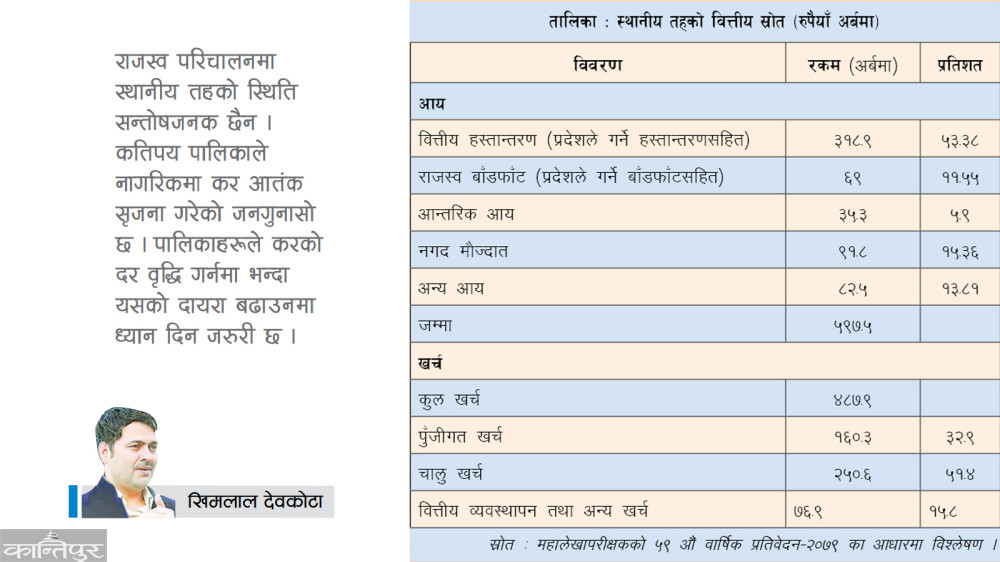

राजस्व परिचालनमा स्थानीय तहको स्थिति सन्तोषजनक छैन । कतिपय पालिकाले नागरिकमा कर आतंक सृजना गरेको जनगुनासो छ । पालिकाहरूले करको दर वृद्धि गर्नमा भन्दा यसको दायरा बढाउनमा ध्यान दिन जरुरी छ ।

संविधानतः स्थानीय तहको कर राजस्व अधिकारमा सम्पत्ति कर, घर बहाल कर, घरजग्गा रजिस्ट्रेसन शुल्क, सवारीसाधन कर, सेवा शुल्क दस्तुर, पर्यटन शुल्क, विज्ञापन कर, व्यवसाय कर, मनोरञ्जन कर, भूमि कर, मालपोत र दण्ड जरिवाना पर्छन् । तर, स्थानीय तहका कैयौं राजस्व अधिकारहरू प्रदेशसँग बाझिएका छन्; दोहोरिएका छन् ।

जस्तो– घरजग्गा रजिस्ट्रेसन शुल्क, सवारीसाधन कर, विज्ञापन कर र मनोरञ्जन कर दुवै तहको एकल–एकल अधिकारमा छ । यसको समस्या समाधानका लागि एकल कर प्रशासन विधि अपनाइएको छ । यसका लागि जुन तहको सरकारले राजस्व संकलन गर्छ, उसले ६० प्रतिशत राखी बाँकी ४० प्रतिशत अर्को तहको सरकारलाई दिन्छ । जस्तो— सवारीसाधन कर प्रदेशले संकलन गर्छ, जसले त्यसको ६० प्रतिशत आफूसँग राखेर बाँकी ४० प्रतिशत स्थानीय तहबीच बाँडफाँट गर्छ । घरजग्गा रजिस्ट्रेसन शुल्क स्थानीय तहले संकलन गर्छ, जसले ६० प्रतिशत आफूसँग राखेर बाँकी ४० प्रतिशत प्रदेशलाई दिन्छ । अहिले स्थानीय तहका तर्फबाट नेपाल सरकारले नै घर जग्गा रजिस्ट्रेसन शुल्क संकलन गरिरहेको छ । यसको आधार र दर तोक्ने काम प्रदेशले गर्छ ।

संविधानमा पर्वतारोहरण, विद्युत्, वन, खानी तथा खनिज, पानी लगायतका प्राकृतिक स्रोतसाधनबाट प्राप्त रोयल्टी तीनै तहका सरकारको साझा अधिकार सूचीमा छ । कानुनतः यसबाट प्राप्त रोयल्टीको २५ प्रतिशत स्थानीय तहले पाउँछ । स्थानीय तहको वित्तीय स्रोतका रूपमा अन्तरसरकारी वित्त व्यवस्थापन ऐनमा स्थानीय तहले मूल्य अभिवृद्धि कर र अन्तःशुल्कको (आन्तरिक उत्पादन) १५ प्रतिशत पाउने व्यवस्था छ । वित्तीय हस्तान्तरणका रूपमा स्थानीय तहले वित्तीय समानीकरण अनुदान, ससर्त अनुदान, विशेष अनुदान र समपूरक अनुदान पाउने व्यवस्था छ ।

स्थानीय सेवाप्रवाहका सन्दर्भमा स्थानीय तहले प्रभावकारी भूमिका निर्वाह गर्न सक्छ भन्ने धेरै देशका अनुभवहरूले देखाएका छन् । यही तथ्यलाई ख्याल गरी संविधानले स्थानीय तहलाई शिक्षा, स्वास्थ्य, सडक, खानेपानी आदि स्थानीय सेवा प्रवाहसँग सम्बन्धित जिम्मेवारीहरू दिएको छ । यी जिम्मेवारीहरू पूरा गर्न स्थानीय तहको वित्तीय स्रोत मजबुत हुनुपर्छ । वित्तीय स्रोत र विकास, वित्तीय स्रोत र सेवाप्रवाह, वित्तीय स्रोत र सुशासन लगायतबीच सकारात्मक सम्बन्ध हुन्छ । तर स्थानीय तहले वित्तीय स्रोतको अभिवृद्धिमा, विशेष गरी आन्तरिक कर राजस्व परिचालनमा त्यति ध्यान दिन सकेको देखिन्न । महालेखापरीक्षकको ५९ औं वार्षिक प्रतिवेदन–२०७९ ले यस तथ्यलाई पुष्टि गर्छ ।

महालेखा परीक्षकको कार्यालयले आर्थिक वर्ष २०७७–७८ मा कुल ७५३ गाउँपालिका र नगरपालिकामध्ये ७४४ वटाको मात्र लेखापरीक्षण गरेको छ, जस अनुसार स्थानीय तहको कुल आय ५ खर्ब ९७ अर्ब रुपैयाँ छ (हेर्नुहोस् तालिका) । यसमध्ये ४ खर्ब ८७ अर्ब खर्च भएको छ । स्थानीय तहको कुल आयमा स्थानीय राजस्व ३५ अर्ब २८ करोड मात्र छ, जुन कुल खर्चको ७.२४ प्रतिशत र कुल आयको ५.९१ प्रतिशत मात्र हो । कुल आयमा अनुदानको हिस्सा ५३.३८ प्रतिशत छ । यसमा प्रदेशबाट हुने अनुदानसमेत समावेश छ । स्थानीय तहले पाउने कुल अनुदानमा प्रदेशबाट हुने अनुदान करिब ८ प्रतिशत मात्र छ ।

स्थानीय तहको कुल आयमा राजस्व बाँडफाँटको हिस्सा ११.५५ प्रतिशत छ, जसमा प्रदेशबाट स्थानीय तहमा बाँडफाँट गरिने सवारीसाधन करको हिस्सा पनि समावेश छ । राजस्व बाँडफाँटलाई पनि स्थानीय तहको आन्तरिक आय मान्ने हो भने कुल आयमा स्थानीय आयको हिस्सा १७.४६ प्रतिशत हुन्छ । तर राजस्व बाँडफाँटलाई आन्तरिक आयभन्दा पनि वित्तीय हस्तान्तरणको पाटोका रूपमा लिने गरिएको छ ।

स्थानीय तहले अघिल्लो आर्थिक वर्षमा खर्च नगरेर बाँकी रहेको रकमलाई नगद मौज्दातका रूपमा देखाउने चलन छ । नगद मौज्दातको हिस्सा १५.३६ प्रतिशत छ । महालेखाले स्थानीय तहका अन्य आय करिब १४ प्रतिशत रहेको देखाएको छ, तर यिनमा कुनकुन शीर्षकका आय पर्छन् भन्नेचाहिँ खुलाएको छैन । अन्य आयका रूपमा यति ठूलो रकम देखाउनु निश्चय नै राम्रो हैन । स्थानीय तहको कुल खर्चमा पुँजीगत खर्चको हिस्सा करिब ३३ प्रतिशत छ भने चालु खर्चको ५१ प्रतिशत ।

स्थानीय तहको स्रोत जति बढी भयो, खर्च पनि त्यही स्तरमा हुन्छ । आयजस्तै खर्च र आर्थिक विकास, कुल गार्हस्थ्य उत्पादनबीच सकारात्मक सम्बन्ध हुन्छ । खर्च बढाउनलाई स्थानीय करको दायराका क्षेत्रहरूमा बढोत्तरी आवश्यक छ । आन्तरिक आय परिचालनमा महानगरपालिकाहरूको अवस्था सन्तोषजनक नै छ, तर उपमहानगरपालिकाहरूको स्थिति राम्रो छैन । कुल आयमा आन्तरिक आयको भार जम्मा ७.९० प्रतिशत छ, महानगरपालिकाहरूको २६.४९ प्रतिशत छ ।

अन्य देशको अनुभव हेर्दा, पालिकाको स्थायी र आयको दिगो स्रोत सम्पत्ति कर नै हो । स्थानीय आय परिचालनमा सम्पत्ति करको भूमिका महत्त्वपूर्ण हुने उल्लेख विभिन्न अध्ययन प्रतिवेदनमा पाइन्छ । संविधानले स्थानीय तहलाई प्रदान गरेका राजस्व अधिकारहरूमध्ये सम्पत्ति कर, भूमिकर (मालपोत) र मालपोत असुलीलाई एकल अधिकारको सूचीमा राखेको छ । स्थानीय सरकार संचालन ऐन–२०७४ ले स्थानीय तहको क्षेत्रभित्रको कुनै व्यक्तिको स्वामित्वमा रहेको सम्पूर्ण घर र जग्गाको एकीकृत रूपमा हिसाब गरी लगाइने करलाई सम्पत्ति कर भनेको छ । सम्पत्ति कर लगाएको अवस्थामा भूमि कर (मालपोत) नलगाउने व्यवस्था पनि छ ।

स्थानीय सरकार सञ्चालन ऐन लागू हुनुपूर्व स्थानीय स्वायत्त शासन ऐनले दिएको अधिकार अनुसार नगरपालिकाहरूले एकीकृत सम्पत्ति कर वा घरजग्गा करमध्ये एउटा छनोट गरी लागू गर्न सक्ने र एकीकृत सम्पत्ति कर लागू भएको अवस्थामा सो नगरपालिकामा मालपोत नलाग्ने व्यवस्था थियो । यो व्यवस्था स्थानीय सरकार सञ्चालन ऐनको हालको व्यवस्थासँग मेल खान्छ । यही कानुनी व्यवस्था अनुसार पुराना ५८ मध्ये काठमाडौं उपत्यकाभित्रका र तराई क्षेत्रका केही नगरपालिकाबाहेक अधिकांशले एकीकृत सम्पत्ति कर लागू गरेका थिए । स्थानीय सरकार सञ्चालन ऐनले गाउँपालिकाहरूले समेत सम्पत्ति कर लिन सक्ने व्यवस्था गरेकाले यसको दायरा बढेको छ । तर पाँच वर्षको अनुभव हेर्दा पालिकाहरूले यसमा अपेक्षित प्रगति गर्न सकेका छैनन् ।

स्थानीय सरकारको कुल आन्तरिक आय परिचालनमा सम्पत्ति करको भूमिका ठूलो छ । सम्पत्ति कर सम्बन्धी विश्व बैंकको हालैको एउटा अध्ययन अनुसार, न्यून आय भएका देशहरूका स्थानीय सरकारको कुल आन्तरिक आयमा सम्पत्ति करको भार १५ देखि २० प्रतिशतसम्म छ । मध्यम आय भएका देशहरूमा ३५ प्रतिशत छ भने धनी देशहरूका स्थानीय तहको आन्तरिक आयमा यसको भार करिब ४० प्रतिशत छ । जुन देशमा तीव्र सहरीकरण हुन्छ, ती देशले सम्पत्ति करमा राम्रो प्रगति गरेका हुन्छन् ।

सहरीकरण स्थानीय तहको राजस्व संकलनको महत्त्वपूर्ण आधार हो । सहरीकरणका आधारमा जग्गाजमिनको मूल्य बढेसँगै सम्पत्ति करको दायरा पनि बढ्छ । राम्रोसँग परिचालन गर्न सके यो सहरी पूर्वाधारको राम्रो स्रोतसमेत हुन्छ । यो कर जसले सक्छ उसले तिर्छ भन्ने सिद्धान्तमा पनि आधारित छ । अचल सम्पत्ति धनको अक्सर एउटा प्राथमिक आधार पनि हो । सबैले देख्ने र राजनीतिक रूपले पनि राजस्वको संवेदनशील औजारका रूपमा रहेको हुँदा यो करले स्थानीय तहलाई सार्वजनिक सेवा प्रवाहका क्षेत्रलाई बढी जवाफदेह, कार्यकुशल र उत्तरदायी बनाउन सहयोग गर्छ । नेपालको पछिल्लो जनगणनालाई आधार मान्दा सहरीकरणले तीव्रता पाएको छ, तर सहरीकरणसँगै सम्पत्ति कर संकलनमा जेजति प्रयास हुनुपर्ने थियो, त्यति हुन सकेको छैन ।

संघीय मामिला तथा सामान्य प्रशासन मन्त्रालयले २०७८ सालमा गरेको एउटा अध्ययन अनुसार, स्थानीय तहको कुल आन्तरिक आयमा सम्पत्ति करको भार १३ प्रतिशत छ भने महानगरपालिकाहरूको १९ प्रतिशत । स्थानीय निकायहरूको पुनःसंरचना हुनुभन्दा अगाडि कायम रहेका नगरपालिकाहरूको कुल आन्तरिक आयमा सम्पत्ति करको भार १० प्रतिशत थियो । साबिकको भन्दा सामान्य सुधारोन्मुख त छ, तर अपेक्षितचाहिँ छैन ।

संघीय मामिला तथा सामान्य प्रशासन मन्त्रालयका अनुसार, नेपालका महानगरपालिकाहरूमा सबैभन्दा धेरै सम्पत्ति करको भार पोखराको २९.४१ प्रतिशत छ । विराटनगरको २४ प्रतिशत, वीरगन्जको २३ प्रतिशत छ भने काठमाडौंको करिब १८ प्रतिशत । विश्व बैंकको प्रतिवेदन अनुसार, मलेसियाको क्वालालम्पुर महानगरपालिकाको कुल राजस्वमा सम्पत्ति करको भार करिब ४६ प्रतिशत छ ।

सहरीकरणको प्रमुख कारक नै जनसंख्यामा तीव्र वृद्धि हो । निश्चय पनि जनसंख्या वृद्धिसँग आर्थिक क्रियाकलापहरू पनि बढ्छन्, राजस्व बढ्छ, सम्पत्ति करको दायरा पनि बढ्छ । तर, जनसंख्या वृद्धि हुँदैमा राजस्व÷सम्पत्ति कर बढिहाल्छ भन्नेचाहिँ छैन । जस्तो– भारतका मुम्बई र दिल्लीको जनसंख्या झन्डै बराबरी छ । विश्व बैंककै प्रतिवेदन अनुसार, मुम्बईको प्रतिव्यक्ति सम्पत्ति कर १७ अमेरिकी डलर छ भने दिल्लीको ११ अमेरिकी डलर । आर्थिक संरचना र क्रियाकलापमा भिन्नता र प्रशासनिक व्यवस्थामा सुधार लगायतका कारण सम्पत्ति कर संकलनमा उही जनसंख्या हुँदा पनि फरक पर्छ । भौतिक मूल्यमा आएको परिवर्तनसँग करको दरमा परिवर्तन र प्रशासनिक व्यवस्थामा सुधारका कारण मुम्बईमा संकलन बढी भएको हो ।

भारतको पुणे नगरपालिकाको प्रतिव्यक्ति सम्पत्ति कर ४० अमेरिकी डलर (करिब ५ हजार २ सय रुपैयाँ) छ । तर नेपालका महानगरपालिकाहरूको प्रतिव्यक्ति सम्पत्ति करको औसत ५४० रुपैयाँ मात्र छ । स्थानीय तहको भने २८२ रुपैयाँ छ ।

स्थानीय तहहरूले आफ्नो कर राजस्व परिचालनमा जति जोड दिन्छन्, त्यही अनुपातमा आर्थिक क्रियाकलापमा बढोत्तरी हुन्छ । आर्थिक क्रियाकलापको बढोत्तरीसँगै रोजगारी, विकास र सुशासन लगायतका क्षेत्रमा पनि परिवर्तन आउँछ; सेवा प्रवाहमा सुधार आउँछ । राजस्व परिचालनमा स्थानीय तहको पाँच वर्षको कार्यकालको समीक्षा गर्ने हो भने स्थिति सन्तोषजनक छैन । कतिपय पालिकाले नागरिकमा कर आतंक सृजना गरेको जनगुनासो छ । तर पालिकाहरूले करको

दर वृद्धि गर्नमा भन्दा यसको दायरा बढाउनमा ध्यान दिन जरुरी छ । कतिपय पालिकाले अनावश्यक रूपमा ठेकेदार र व्यवसायीहरूलाई व्यक्तिगत लोभलालचका कारण कर मिनाहा गर्ने गरेको पनि पाईएको छ । यस्तो हुनु हुन्न । समग्रमा, स्थानीय तहको वित्तीय स्रोत परिचालनको कार्ययोजना नै बनाएर काम गर्न आवश्यक छ । यसका लागि संघीय मामिला तथा सामान्य प्रशासन मन्त्रालय र प्रदेश सरकारले अभिभावकीय भूमिका निर्वाह गनुपर्छ । स्थानीय तहको कर राजस्वको अद्यावधिक विवरणमा ध्यान दिन त्यत्तिकै जरुरी छ ।(कान्तिपु साभार)